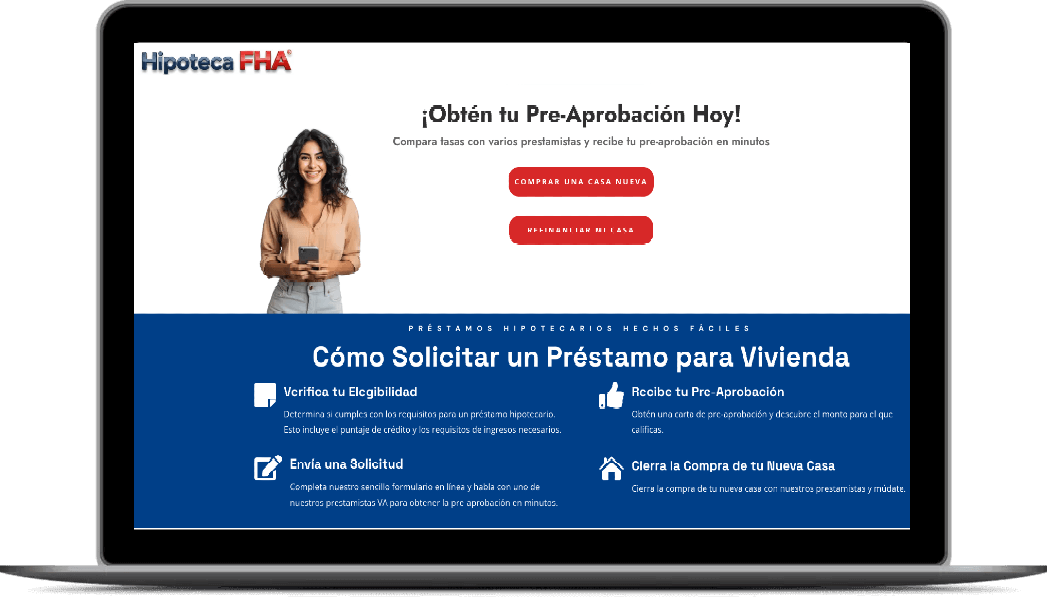

Hacemos que comprar tu casa sea lo más sencillo posible

Paso 1: Obtén tu preaprobación

Paso 2: Busca tu casa

Paso 3: Revisa tus divulgaciones del préstamo

Cuando aceptan tu oferta, tu oficial de préstamos te envía las divulgaciones iniciales. Ahí verás tu tasa de interés estimada, pago mensual aproximado y dinero para el cierre, para que entiendas claramente tu préstamo desde el principio.

Paso 4: Entrega tus documentos y completa el proceso

El procesador del prestamista reúne los documentos necesarios para la aprobación. Normalmente incluye talones de pago recientes, W-2, estados de cuenta bancarios e identificaciones. En esta etapa también se ordenan la tasación de la casa y el trabajo de título.

Paso 5: Aprobación final y Divulgación de Cierre

Después de que el archivo pasa por el análisis de crédito, el prestamista emite el “clear to close”. Luego recibes tu Divulgación de Cierre final, con el pago exacto y la cantidad precisa de dinero al cierre, normalmente dentro de unas tres semanas.

Paso 6: Cierra y recibe tus llaves

FHA hipoteca

La nueva forma de comprar una casa

La Hipoteca FHA fue creada para ayudar a los compradores de vivienda durante todo el proceso de compra. Desde encontrar un prestamista y obtener la preaprobación, hasta elegir el agente inmobiliario perfecto para tu situación.

Calcula cuánto hogar puedes permitirte

Estimación de vivienda asequible:

¿Cuánto puedes permitirte?

Comprar una casa es una de las decisiones financieras más importantes y conocer tu presupuesto es el primer paso. Nuestra calculadora de asequibilidad te ayuda a determinar cuánto hogar puedes pagar cómodamente según tus ingresos, gastos y metas financieras.

- Incluye tus ingresos, deudas y ahorros sin complicaciones.

- Obtén resultados personalizados que se ajusten a tus objetivos financieros.

- Planifica mejor con estimaciones de asequibilidad en tiempo real.

- Toma el control de tu proceso de compra de vivienda hoy mismo.

¿Por qué elegir una hipoteca FHA?

Las hipotecas FHA están diseñadas para compradores que necesitan requisitos más flexibles, pagos accesibles y menos dinero de contado para poder convertirse en propietarios de vivienda.

Enganche bajo desde 3.5 %

Solo necesitas un pago inicial mínimo del 3.5 %, lo que te permite entrar a tu nueva casa con mucho menos dinero al principio que otros tipos de préstamo.

Requisitos de crédito flexibles

Las guías de FHA aceptan puntajes de crédito más bajos y historiales limitados, haciendo posible calificar cuando otros préstamos tradicionales aún no están disponibles para ti.

Más tolerancia en la relación deuda-ingreso

FHA permite relaciones deuda-ingreso más altas, dándote margen para calificar incluso si ya tienes tarjetas, autos u otras obligaciones mensuales en tu presupuesto.

Costos de cierre pagados por el vendedor

El vendedor puede aportar hasta el 6 % de tu precio de compra para cubrir costos de cierre, reduciendo significativamente el dinero que debes llevar de tu propio bolsillo al día del cierre.

Tasas competitivas y refinanciamiento sencillo

Las hipotecas FHA suelen ofrecer tasas atractivas que mantienen tu pago mensual estable, y el programa FHA Streamline permite refinanciar con poco papeleo y, en muchos casos, sin nueva tasación.

Fondos de regalo y opción ideal para primerizos

Tu enganche y parte de los costos de cierre pueden venir de regalos de familiares u otras fuentes permitidas, haciendo que FHA sea una excelente opción para compradores de casa por primera vez.

Últimos artículos de nuestro blog

AUS/TOTAL Scorecard en FHA: qué significa ‘Approve/Eligible’

El AUS/TOTAL Scorecard es una herramienta clave utilizada por la FHA para evaluar solicitudes de hipotecas. Cuando ves el término ‘Approve/Eligible’, indica que tu préstamo cumple con los requisitos básicos para ser aprobado bajo las pautas de FHA. Entender este término puede ayudarte a navegar mejor el proceso hipotecario. Datos rápidos sobre hipotecas FHA Las hipotecas FHA están respaldadas por el gobierno federal para facilitar el acceso a vivienda. El AUS/TOTAL Scorecard ayuda a los...

Factores compensatorios FHA: ejemplos que ayudan en tu perfi

Cuando tu perfil financiero no es perfecto, los factores compensatorios FHA pueden marcar la diferencia para obtener una hipoteca. Estos factores ayudan a equilibrar aspectos como el crédito o la relación deuda-ingreso, facilitando la aprobación del préstamo. Conocerlos es clave para mejorar tus posibilidades con la FHA. Datos rápidos sobre hipotecas FHA Las hipotecas FHA permiten un pago inicial bajo, generalmente desde el 3.5% del valor de la vivienda. Los factores compensatorios pueden...

Cómo justificar depósitos grandes para Hipoteca FHA

Al solicitar una hipoteca FHA, es común que los prestamistas revisen los depósitos grandes en su cuenta bancaria. Explicar correctamente estos depósitos es fundamental para evitar retrasos o rechazos en la aprobación del préstamo. En este artículo, aprenderá cómo documentar y justificar estos movimientos financieros para cumplir con los requisitos de la FHA. Datos rápidos sobre hipotecas FHA Las hipotecas FHA permiten un pago inicial más bajo que los préstamos convencionales tradicionales. Los...

Asumir una hipoteca FHA: pasos, costos y riesgos

Asumir una hipoteca FHA es una opción que permite a un comprador tomar el préstamo hipotecario existente del vendedor. Este proceso puede facilitar la compra de una vivienda, pero implica ciertos pasos, costos y riesgos que es importante conocer antes de decidirse. Datos rápidos sobre hipotecas FHA Las hipotecas FHA están aseguradas por el gobierno federal para facilitar el acceso a vivienda. Asumir una hipoteca FHA significa transferir la deuda hipotecaria del vendedor al comprador. Este...

Ingresos de un inquilino en hipotecas FHA: cuándo ayudan

Los ingresos de un inquilino, también conocidos como "boarder income", pueden ser un factor importante al solicitar una hipoteca FHA. Sin embargo, no siempre se consideran automáticamente. Es fundamental entender cuándo y cómo estos ingresos pueden ayudar a calificar para un préstamo FHA y qué documentación se requiere. Datos rápidos sobre hipotecas FHA Las hipotecas FHA permiten incluir ingresos de inquilinos para mejorar la capacidad de pago del solicitante. Los ingresos de un inquilino...

Manutención infantil y pensión conyugal en el DTI FHA

Al solicitar una hipoteca FHA, el índice de deuda a ingreso (DTI) es un factor clave que los prestamistas evalúan para determinar la capacidad de pago. La manutención infantil y la pensión conyugal pueden influir en este cálculo, afectando la aprobación del préstamo. Comprender cómo se consideran estos pagos es esencial para planificar una solicitud exitosa. Datos rápidos sobre hipotecas FHA El DTI es la relación entre tus deudas mensuales y tus ingresos brutos mensuales. Pagos de manutención...

¡Obtén la aprobación para un préstamo hipotecario en minutos!

Nuestra red de prestamistas hipotecarios de confianza puede darte una preaprobación para la casa de tus sueños en solo unos minutos.

Simplemente completa el formulario rápido en nuestro sitio web, conéctate con un prestamista calificado y recibe tu carta de aprobación hoy mismo, allanando el camino hacia un proceso de compra de vivienda más sencillo.